")

Retombée possible, l’avenir de Companhia Brasileira De Distribuição (NYSE: CBD)

Companhia Brasileira de Distribuição (CBD) est en train de sceller sa division de gros Sendas Distribuidora. Tout au long de cet article, je ferai référence à Companhia Brasileira de Distribuição comme Grupo Pao De Acucar ou comme GPA pour être cohérent avec la façon dont les Brésiliens se réfèrent à l’entreprise. J’appellerai également Sendas Distribuidora SA Assai. GPA est en train de sceller Assai. J’ai décidé d’analyser Grupo Pao De Acucar car un fil d’actualité que j’ai reçu mentionnait que son PDG avait démissionné. Sa démission m’a semblé un peu inhabituelle car elle n’avait pas été annoncée auparavant et était effective dès l’annonce.

Un investissement dans CBD comporte plus de risques qu’un investissement dans une entreprise similaire basée aux États-Unis. Le taux de change pourrait empêcher les investisseurs de réaliser un retour sur investissement, même si la valeur des fonds propres de l’entreprise augmente. Les investisseurs dans le CBD sont exposés au real brésilien, au peso argentin et à d’autres devises sud-américaines.

Sommaire

Le spin-off de Sendas Distribuidora SA

Comme je l’ai mentionné dans l’introduction, GPA va scinder sa division de gros appelée Assai. Cette division de la société a commencé ses activités en tant que grossiste cash and carry. Je dois vous donner un aperçu du fonctionnement des épiceries brésiliennes ici au Brésil avant d’entrer dans les détails sur le spin-off. Étant donné que la plupart des lecteurs comprendront les opérations de Walmart (WMT), j’utiliserai ses opérations pour comparer.

L’opération de supermarché de GPA est appelée par l’entreprise Multivarejo Business. Multivarejo se traduit en gros par plusieurs commerces de détail, ce qui dans ce contexte signifie supermarchés et épiceries. GPA continuera d’exploiter les marques Pão De Açucar et Extra après le spin-off. Grupo Exito deviendra une filiale de GPA dans la structure d’entreprise post-spin-off.

Pão De Açucar a un concept similaire au marché de quartier Walmart. Extra est similaire au concept de supermarché Walmart. Pão De Açucar est plus orienté vers les besoins des classes sociales A et B, tandis qu’Extra et d’autres marques se concentrent sur les classes B to E. Multivarejo accepte plusieurs formes de paiement et permet généralement à ses clients de «quasi-financer» leurs achats en deux à trois versements sans intérêt.

GPA se réfère toujours à Assai comme un grossiste cash and carry. Quand vous pensez à Assai, pensez au Sam’s Club sans les frais d’adhésion. Assai prétend être un grossiste cash & carry dans son matériel de marketing. Ce que je comprends de ce concept, c’est qu’une fois qu’une entreprise accepte les cartes de crédit, elle n’est plus un grossiste cash & carry mais juste un grossiste. Assai permet à ses clients de payer avec des cartes de crédit mais ne leur donne pas l’option de quasi-financement comme Multivarejo.

Figure 1 – Essaimage d’Assai

Source: Présentation des résultats du 3T20

La figure 1 montre la structure organisationnelle actuelle et la structure organisationnelle proposée (après la scission). Chaque organisation aura sa propre structure organisationnelle et rendra compte à son propre conseil. Assai a demandé l’enregistrement en tant que société cotée en bourse au Brésil, ce qui a été approuvé par les régulateurs brésiliens (appelés CVM). Assai s’efforce de s’inscrire auprès de la SEC et la société prévoit d’émettre des ADR. Le fait que le GPA envisage de faire enregistrer les deux sociétés aux États-Unis me fait croire que la société envisage de donner aux actionnaires actuels de PCAR3 (symbole de l’action ordinaire au Brésil) et de CBD un dividende en actions d’Assai.

La prochaine étape consistera à obtenir l’approbation des actionnaires, ce qui nécessite une majorité (50%). Le groupe Casino détient un peu plus de 41% du total des actions en circulation de GPA, il aura donc besoin d’autres investisseurs pour se rallier à l’idée de spin-off.

Estimation des effets financiers de la scission

Je ne pense pas que les actionnaires bénéficieront du spin-off d’Assai, comme je l’expliquerai dans les paragraphes suivants. Dans la figure 1, nous voyons les quatre principaux piliers de la spin-off. Chacun de ces quatre piliers pourrait être réalisé sans retombées, à mon avis.

Au 3T20, la dette nette de la société était de 9 785 millions de reais et un an plus tôt, elle était de 2 341 millions de reais. Cette augmentation significative de la dette nette résulte de la décision de la société d’acquérir Grupo Exito. Sa dette nette envers TTM Adj. L’EBITDA est passé de 0,7x à 2,1x au cours de la même période d’analyse. En raison de ces niveaux d’endettement élevés et de la mention par la société d’un meilleur accès aux marchés des capitaux dans son argumentaire de spin-off, je pense que l’une des sociétés (très probablement Assai) émettra de nouvelles actions pendant la scission pour réduire la dette nette.

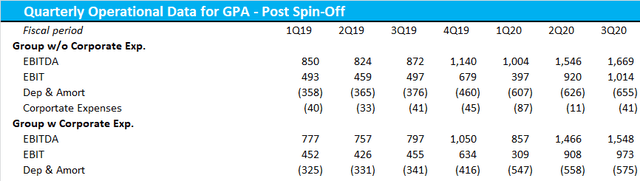

Figure 2 – EBITDA et EBIT de GPA

Source: Données financières de l’entreprise

Source: Données financières de l’entreprise

En moyenne, les frais généraux de GPA réduisent l’EBIT d’environ 43 millions de reais. Après le spin-off, il faudra une structure d’entreprise pour les deux sociétés (Multivarejo et Assai). Cela signifie qu’il y aura deux équipes comptables, des équipes informatiques, des équipes financières, des conseils d’administration, etc. Je prédis qu’après le spin-off, la somme des dépenses corporatives des deux sociétés sera supérieure à la moyenne actuelle.

Conclusion

Au cours des cinq derniers jours, le CBD s’est négocié à un cours du TTM EBIT de 6,5x. Si les investisseurs continuent d’évaluer chaque société distincte à 6,5x l’EBIT et que l’EBIT diminue en raison de l’augmentation des dépenses d’entreprise, la valeur marchande de l’entreprise diminuera. Ce n’est qu’une pièce du puzzle. Je n’ai pas mentionné la probabilité d’une augmentation de la cannibalisation des ventes, ce qui réduirait la rentabilité (diminution de la marge brute). Je n’ai pas mentionné comment chaque entreprise devra avoir sa propre unité d’approvisionnement et de logistique lorsqu’elle pourra les partager (diminution de la marge brute). Je suis baissier sur CBD car je ne vois pas comment le spin-off ajoutera de la valeur aux actionnaires actuels, car les dépenses d’entreprise augmenteront probablement. À mon avis, la démission du PDG devrait être un signal d’alarme pour les investisseurs.

Si vous aimez ce que vous lisez, merci de me « suivre » via Seeking Alpha. Je ne couvre généralement que les marchés brésiliens, l’industrie de la robotique et l’industrie alimentaire.

Divulgation: Je n’ai / nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’initier des positions dans les 72 prochaines heures. J’ai écrit cet article moi-même et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que de Seeking Alpha). Je n’ai aucune relation commerciale avec une entreprise dont l’action est mentionnée dans cet article.