Les métros chers reprennent la tête des métros chauds au troisième trimestre – Actualités de l’immobilier multifamilial

Les données préliminaires du troisième trimestre de Moody’s Analytics montrent des signes de ralentissement modeste dans le secteur multifamilial autrefois en pleine expansion. Alors que les livraisons de nouvelles constructions ont été insuffisantes en raison de problèmes tenaces de chaîne d’approvisionnement et de main-d’œuvre, l’absorption nette – la variation du stock occupé – a également été faible à un peu plus de 21 000 unités à l’échelle nationale, en contraste frappant avec les 84 040 unités pour le premier semestre de l’année ( ou moyenne de 42 020 unités/trimestre).

Sommaire

Métros chers ou chauds

Métros chauds

Les 25 % des métros les plus riches ont connu la croissance des loyers la plus rapide du marché du deuxième trimestre 2020 au troisième trimestre 2022.

Pour comprendre comment la demande d’appartements était répartie au niveau du métro et du sous-marché, nous avons segmenté nos 82 principaux métros multifamiliaux en trois catégories : chers, chauds et autres, en fonction de leur loyer du marché pré-pandémique et de la croissance des loyers du marché pandémique. Avant la pandémie, les métros chers et les métros chauds représentaient chacun environ 25 % des absorptions nettes totales. La pandémie a radicalement changé cette répartition. Au début de 2021, seulement 17 % de l’absorption nette totale appartenaient aux métros chers, mais plus de 30 % aux métros chauds, ce qui correspond au schéma de migration de la population générale. Cette tendance a toutefois été de courte durée et s’est rapidement inversée plus tard dans l’année, la demande globale d’appartements ayant repris. Alors que nous clôturions le troisième trimestre de 2022, les métros coûteux ont retrouvé leur popularité avec plus de 30 % des absorptions nettes totales, tandis que les métros chauds avaient une part terne de 23 %.

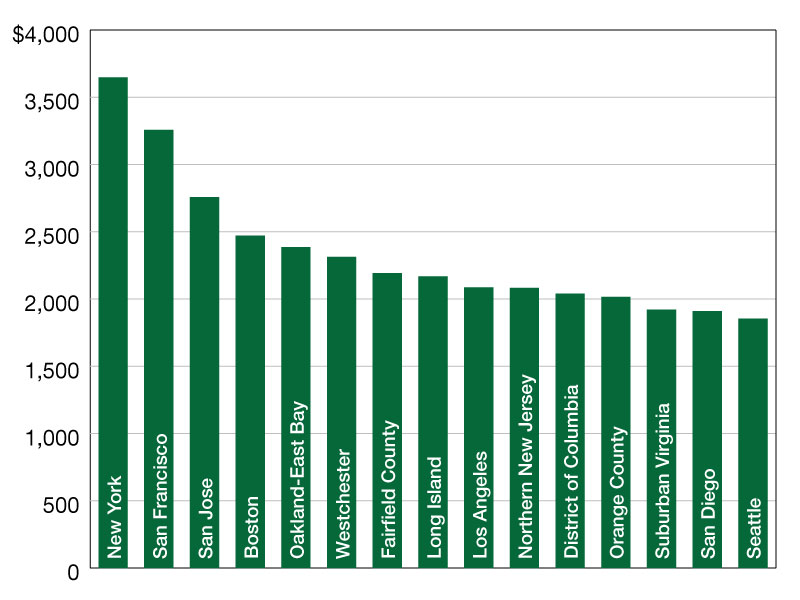

Métros chers

Les 15 premiers métros avec le loyer du marché le plus élevé au T2 2020.

Les 15 premiers métros avec le loyer du marché le plus élevé au T2 2020.

De plus, nous avons examiné la dynamique de la demande dans le centre-ville (CBD) par rapport aux zones suburbaines. D’une manière générale, les métros chers ont des parts d’emménagements nets plus élevées dans la zone CBD que les métros chauds. Et comme le montre le graphique, les parts de CBD de l’absorption nette totale dans les métros chers et les métros chauds évoluaient principalement par étapes de verrouillage avant 2021. Alors que le marché multifamilial a rapidement rebondi après ses creux pandémiques, les gens ont non seulement retrouvé de l’intérêt pour les métros chers, mais aussi ont montré leur incroyable fidélité au mode de vie urbain. Les parts d’absorption nette du CBD ont divergé entre les métros chers et chauds après que leurs chemins se soient croisés au quatrième trimestre 2021 / premier trimestre 2022, ce qui a finalement conduit la part d’absorption nette du CBD du métro cher à atteindre près de 50% tandis que les métros chauds taquinaient en dessous de 10% pour le premier fois au cours des cinq dernières années. La livraison de la construction et la croissance des loyers du marché ont également suivi une divergence similaire, démontrant la résilience des marchés multifamiliaux CBD des métros chers, tout en montrant des signes potentiels d’un déclin de l’intérêt résidentiel pour les CBD des métros chauds.

Lu Chen est économiste principal chez Moody’s Analytics.