")

Companhia Brasileira de Distribuicao : Redresser le navire (NYSE : CBD)

FG Trade/E+ via Getty Images

Companhia Brasileira de Distribuição (NYSE:CBD) a organisé une présentation prometteuse lors de la journée des investisseurs plus tôt ce mois-ci, mettant en évidence la stratégie de redressement à moyen terme de l’activité principale. Les principaux objectifs comprennent un retour à une génération de FCF positive et le maintien d’une croissance des revenus supérieure à l’inflation grâce à un plan agressif d’expansion des magasins. Compte tenu de la complexité du plan, ce ne sera pas une tâche facile, et la direction a guidé à juste titre toute reprise vers des marges d’EBITDA à deux chiffres en tant que processus graduel. À court terme, le principal moteur du bilan reste les cessions d’actifs non essentiels au Brésil, qui présentent une opportunité supplémentaire > 1 milliard de reais jusqu’à l’exercice 23. Avec le spin-off d’Éxito également sur la bonne voie pour une clôture du T2 2023 (plus à ce sujet dans ma précédente couverture CBD ici), la voie vers le déblocage de la valeur reste intacte. À environ 3x l’EBITDA avant pour une entreprise positionnée pour croître à travers les vents contraires à court terme et stimuler l’expansion des marges à moyen et à long terme, l’action est favorable.

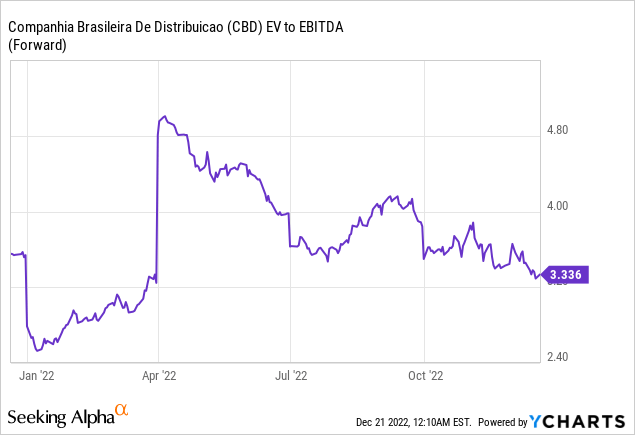

Données par YCharts

Données par YCharts

Sommaire

transition terminée ; L’expansion est désormais l’objectif principal

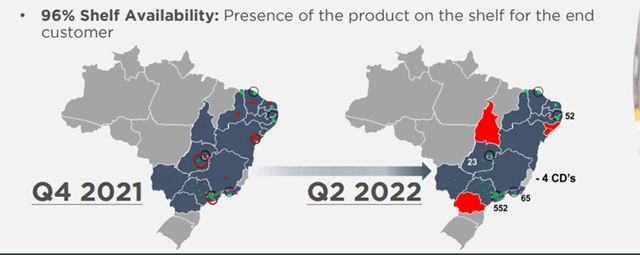

L’exercice 22 a été une année de transition avec une série d’ajustements opérationnels pour construire la « nouvelle » unité brésilienne et céder la plupart de ses hypermarchés. À l’avenir, CBD se concentre désormais sur la relance des volumes dans l’ensemble de l’entreprise, l’objectif clé étant de stimuler la croissance des revenus avant l’inflation tout au long des cycles. Pour commencer, l’assortiment frais sera un domaine d’intérêt clé car l’entreprise cherche à devenir un acteur spécialisé dans les fruits et légumes avec une présence sur tous les canaux. Cela signifie porter la part des denrées périssables à 53 % (+5 % de points), une meilleure personnalisation pour les clients et une résilience de la chaîne d’approvisionnement pour garantir la disponibilité en rayon. Celles-ci semblent très réalisables, compte tenu des progrès réalisés par le CBD jusqu’à présent. Par exemple, CBD a déjà achevé la plupart des travaux d’optimisation de la chaîne d’approvisionnement après la vente de ses hypermarchés et maintient désormais une impressionnante disponibilité en rayon d’environ 96 %.

Companhia Brasileira de Distribuição

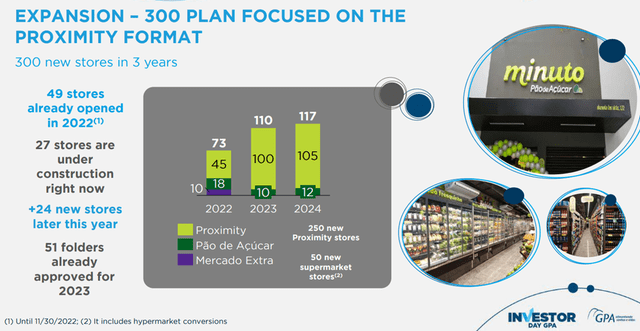

Au-delà des opérations internes, la direction vise également à équilibrer la génération de trésorerie tout en accélérant l’expansion des magasins. A noter que CBD vise l’ouverture de ~230 magasins, comprenant ~90% de formats de proximité et les ~10% restants sous l’enseigne ‘Pao de Acucar’. Pour le contexte, la société n’a ouvert que 49 magasins depuis le début de l’année, y compris les conversions d’hypermarchés ; même en tenant compte des 24 magasins supplémentaires en décembre (principalement au format de proximité), cela ne représente que ~73 ouvertures pour l’année. Ainsi, le plan visant à accélérer les nouvelles ouvertures dans les 300 magasins ciblés d’ici FY24 pourrait être un défi, à mon avis.

Companhia Brasileira de Distribuição

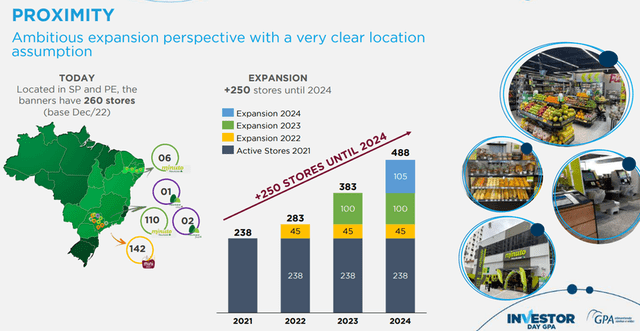

Cependant, l’accent mis sur la proximité est probablement un facteur positif pour la croissance, étant donné qu’il correspond aux principales tendances socioéconomiques et de consommation (p. En supposant une bonne exécution et que le paysage concurrentiel reste également bénin, l’expansion ambitieuse du format de proximité de CBD devrait se traduire par une croissance rentable au fil du temps.

Companhia Brasileira de Distribuição

En route vers des marges d’EBITDA à deux chiffres

CBD avait déjà guidé vers des marges d’EBITDA à deux chiffres lorsque le nouveau PDG Pimentel a pris ses fonctions plus tôt cette année, mais la société reste loin de cet objectif. L’inflation des coûts et les vents contraires de la chaîne d’approvisionnement ont été les principaux moteurs de l’échec. Les besoins d’investissement accrus liés à l’acquisition de clients premium, ainsi que les ajustements opérationnels, y ont également contribué. Ainsi, la décision de la direction d’ajuster sa fourchette d’orientation de la marge d’EBITDA ajustée à un niveau plus conservateur de 8 % à 9 % d’ici FY24 (légèrement au-dessus de > 7 % depuis le début de l’année) semble prudente. Y arriver dépendra de l’exécution, la direction citant des initiatives pour augmenter la marge brute, telles que les négociations avec les fournisseurs et les changements de gamme de produits ; du côté opex, CBD s’appuiera sur l’amélioration de l’efficacité grâce au redimensionnement de la structure et aux caisses automatiques, entre autres.

Companhia Brasileira de Distribuição

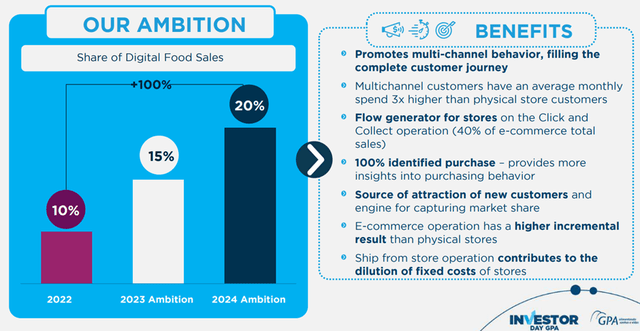

En plus des initiatives de base, la pénétration en ligne sera également essentielle. Par rapport aux ~10 % pour l’EX22, CBD vise une augmentation de 5 % par an jusqu’à l’EX24, ce qui implique une contribution d’environ 15 % des revenus d’ici l’EX23 et d’environ 20 % d’ici l’EX24. La croissance ici devrait être relutive pour la rentabilité globale, étant donné que les marges d’EBITDA en ligne sont plus élevées que les magasins physiques en raison de l’avantage des coûts logistiques de CBD (la plupart des commandes sont expédiées depuis les magasins). Ainsi, alors que l’activité principale ne bénéficie plus de marges d’EBITDA à deux chiffres, il existe une piste claire pour rétablir la rentabilité à ce niveau à moyen et long terme. Bon nombre de ces initiatives étant également déjà mises en œuvre, l’objectif de marge semble tout à fait à portée de main.

Companhia Brasileira de Distribuição

Nettoyer le bilan

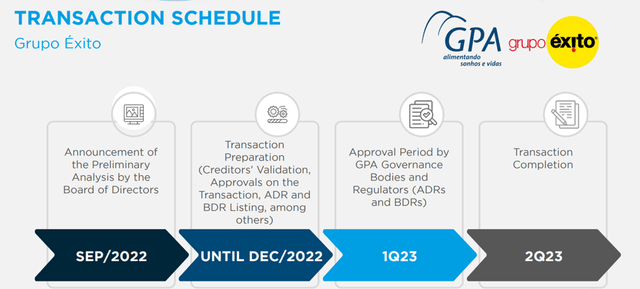

La direction accélère également le processus de désendettement, visant désormais à ce que CBD devienne une société à dette nette nulle au cours des deux prochaines années. Les entrées de fonds à court terme devraient aider, notamment le paiement final de Sendas Distribuidora (ASAI) d’environ 1 milliard de R$ pour la vente de l’hypermarché, ainsi que les ~400 millions de R$ de dividendes d’Exito avant le spin-off à venir. En outre, CBD a un plan pour réaliser des fonds provenant de cessions d’actifs non essentiels (principalement des stations-service supplémentaires et des biens immobiliers) d’une valeur potentielle > 1 milliard de reais au cours de l’exercice 23. Pour l’instant, tous les regards seront tournés vers la cession d’Exito, que CBD prévoit de monétiser d’ici la fin de l’exercice 2023. Jusqu’à présent, la scission se déroule comme prévu et la société est actuellement en train d’obtenir les approbations nécessaires avant la clôture du deuxième trimestre 2023.

Companhia Brasileira de Distribuição

La direction de CBD a fait tous les bons bruits lors de la journée des investisseurs de cette année, mais compte tenu de la complexité des goulots d’étranglement opérationnels à venir, le retour à un algorithme de croissance durable des bénéfices sera un processus graduel. À court terme, les cessions prévues de ses actifs non essentiels au Brésil présentent un avantage pour l’EX23. De plus, le spin-off d’Éxito se déroule également comme prévu, et dans l’attente des approbations de la transaction, une clôture du T2 2023 semble tout à fait à portée de main. À la valorisation actuelle de l’EBITDA à ~3x, l’action est bon marché et verse un solide rendement en dividendes aux investisseurs prêts à attendre que la thèse se concrétise.